24小时客服电话:400-886-0990 | | | | |

建材3月月报:表需小幅抬升,现货市场支撑尚存-k8凯发棋牌

2023-04-01 13:28:38 来源:富宝资讯

核心提示:3月整体价格呈现震荡走弱,华东市场较2月跌20,华北西北地区跌50-60,华南地区跌20-60,东北区域跌30,西南地区跌70-90。

【内容提要】

◆国内区域均价以及各大主流城市报价

◆产能及产量分析

◆华东地区出货量统计分析

◆房地产市场

◆全国主流城市周库存统计分析

◆四月行情展望

一、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格呈现先涨后跌趋势,市场实际需求恢复不及预期,现货市场高位成交乏力,价格整体偏弱运行。

表1 、七大区域螺线价格月度变化

表2 、全国主流城市螺线价格月度变化

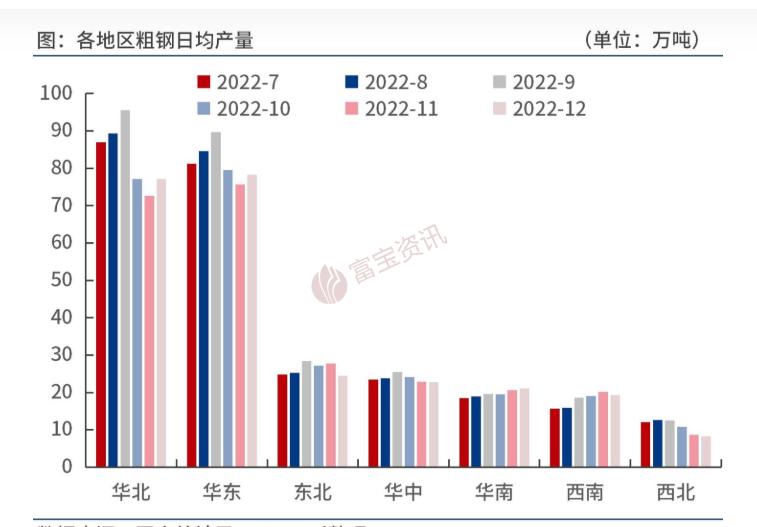

2、产能及产量分析

|

2023年1-2月,全国累计生产粗钢16870万吨,同比增长5.60%,累计日产285.93 万吨;生产14426万吨、同比增长7.30%,累计日产244.51 万吨;生产钢材20623万吨、同比增长3.60%,累计日产349.54万吨。 |

2023年2月,重点统计钢铁企业共生产粗钢6534.86万吨、同比增长12.6%,日产233.39万吨、环比增长10.42%;生产生铁5811.04万吨、同比增长14.09%,日产207.54万吨、环比增长7.6%;生产钢材6409.77万吨、同比增长13.31%,日产228.92万吨、环比增长13.75%。1-2月,重点统计钢铁企业累计生产粗钢13075.84万吨、累计同比增长8.25%,粗钢累计日产221.62万吨;累计生产生铁11791.24万吨、累计同比增长11.26%,生铁累计日产199.85万吨;累计生产钢材12660.28万吨、累计同比增长8.35%,钢材累计日产214.58 万吨。

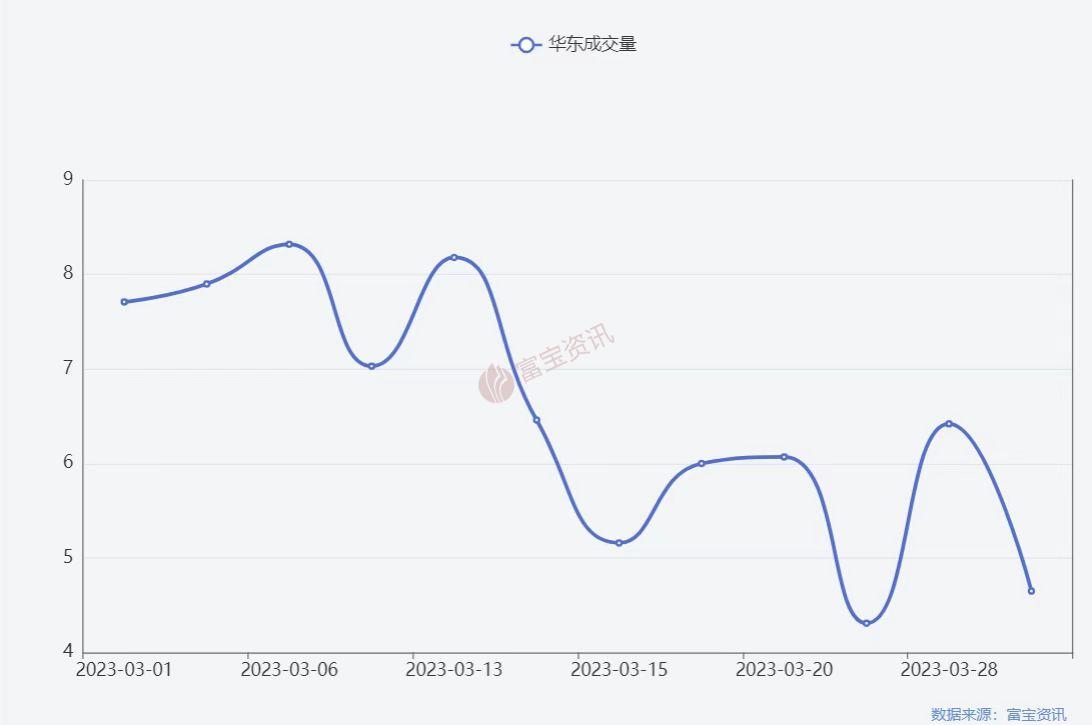

3、华东地区出货量统计分析

本月成交基本集中在上半个月,首先是盘面上涨带动商户出货良好,其次3月各市场需求有所增加,但后半月不仅盘面有所下跌,市场需求也开始饱和,消耗速度慢,商户出货明显吃力,目前螺纹钢继续处于底部回升,缓幅探涨的过程中。合约移仓换月一定程度压制了螺纹钢走势的流畅性,市场观望情绪较浓。而现货方面,目前旺季需求仍未证伪,基本面数据表现却也相对一般。短期盘面表示相对纠结。预计短期依旧处于小幅探涨,震荡博弈的过程中。

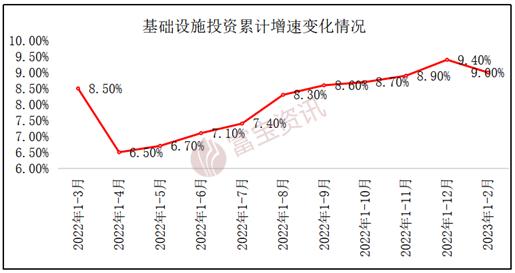

二、基建领域

2023年1-2月,全国基建投资累计同比增长9.0%,较去年底增速放缓0.4个百分点;1-2月全国城镇固定资产投资同比增长5.5%,较去年底增速提升0.4个百分点。

图5 基础设施投资累计增速变化情况

数据来源:富铁数据终端

从以上数据可以看出,今年前两个月基建投资增速仍保持高位水平。当前政策、资金端持续发力,基建投资延续高景气。政策层面,今年《政府工作报告》提出“政府投资和政策激励要有效带动全社会投资”、“加快实施‘十四五’重大工程”、“鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设”等,稳投资稳基建仍有较大需求。资金方面,专项债是政府带动扩大有效投资,稳定宏观经济的重要手段。公开数据显示,截至3月29日,今年地方债发行规模达到19146.26亿元。其中,新增专项债发行11989.62亿元,约占全年限额的三成,预计还有约2.7万亿元新增专项债待发。今年专项债发行使用以早发快用、加力提效作为重点,预计二季度发行进度在一季度基础上会进一步加快。随着专项债发力,基建投资有望出现稳步回升态势,从而对螺线等基建用钢需求持续向好起到支撑作用。

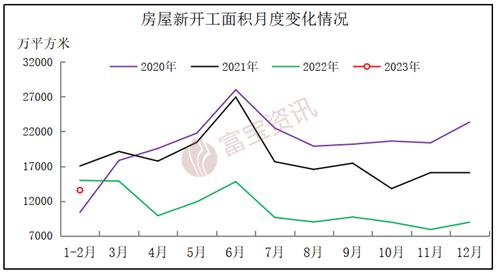

三、房地产市场

统计局最新数据显示,2023年1-2月全国房地产开发投资13669亿元,同比下降了5.7%,跌幅较去年底收窄了4.3个百分点;房地产开发企业房屋施工面积同比下降4.4%,跌幅较去年底收窄了2.8个百分点;全国房屋新开工面积下降9.4%,跌幅较去年底收窄了30个百分点;全国商品房销售面积同比下滑3.6%,跌幅较去年底收窄了20.7个百分点;房地产开发企业到位资金同比下降15.2%,跌幅收窄了10.7个百分点。

图6房屋新开工面积月度变化情况

数据来源:富宝钢铁数据终端

从统计局数据可以看出,今年前两个月房地产相关指标增速出现明显改善,特别是新屋开工面积、商品房销售增速改善的幅度尤其显著。此外,受“保交楼”相关政策的影响,房屋竣工面积出现大幅反弹,也表明房地产市场状况正逐步改善。当前房地产市场变化积极,一方面,多地首套房贷款利率、首付比例下行,有利于进一步释放市场需求;另一方面,房地产企业融资环境持续改善。围绕改善房地产企业融资,金融管理部门已出台多项政策措施,信贷、债券、股权融资“三箭齐发”,持续缓解房企资金压力。3月前25日,全国30大中城市商品房成交日均面积录得49.5万平方米,环比上升29.9%,一、二、三线城市环比分别回升29.3%、25.2%、41.9%。综合考虑,预计4月份该领域相关螺线需求仍保持韧性。

四、全国主流城市周库存统计分析

10个样本城市中,本月样本城市库存均处于下降状态,产业方面,地产销售逐步改善,预期向现实逐步兑现,上半年施工端有望发力。基本面,亏损厂商增多,增产动能不足,近期各地雨量增加导致下游采购意愿弱,供需双弱,库存处于持续去化过程。展望后市,四月需求依然可期,钢材基本面矛盾不大,后市库存仍有下降空间。

全国主流城市周库存统计图

五、钢厂调价分析

3月份钢材现货市场价格上半月震荡上行,下半月出现回落;3月初随着需求逐步释放,叠加成本端推动,厂商价格逐步推涨;而下旬主要是受海外银行风险等宏观因素扰动,市场避险情绪升温,交投活跃度明显下降,期现市场均出现大幅调整,市价弱势下移;下月来看,供给端,从本周数据表现来看,社库、厂库均出现下移,部分地区市场钢企到货量减少,厂商压力不大,且价格接近成本线,挺价意愿较浓,钢材下方存在较强支撑;需求方面,目前处于传统消费旺季,但真实需求未有显著放量,市场情绪仍偏谨慎,同时一旦价格出现上涨,高位资源成交或再度受阻,综合来看,目前供需基本面未有明显矛盾,且外部环境影响逐步减弱,预计4月份钢厂指导价格稳中趋强运行,幅度50-100元/吨。

国内主要钢厂调价3月统计表(单位:元/吨)

六、下月行情展望

3月整体价格呈现先涨后跌趋势,当前宏观经济形势比较复杂,对市场影响较大,国务院总理表示,3月份经济表现比1、2月份更好:主要经济指标向好,消费和投资的主要指标继续改善,而就业和价格总体稳定,市场预期明显改善。短期来看,近期市场需求表现平平,但原料价格坚挺,对成材仍有支撑。综合来看:钢材市场一定程度上讲进入均衡期。一方面,钢材表需仍处于回升期,风险没有充分暴露难跌;另一方面,钢材表需4月中旬达到峰值也清晰可见难涨。需求决定价格波动方向,那么钢材价格在4月中旬之前较难出现流畅性行情,如出现小幅上扬则是兑现利润的时机,4月中旬之后则应做好风险控制。

富宝资讯免责声明:

富宝资讯始终追求信息的准确性和内容的客观公正性,但并不保证其是否需要进行必要变更。我们提供的信息仅供客户在决策时作为参考,并不构成对任何具体决策的直接建议。客户在做出任何决策时,应基于自身的独立判断,而不应完全依赖本报告。富宝资讯对于客户基于本报告所做的任何决策不承担任何责任。

本报告为富宝资讯所有,属于非公开资料,仅限于富宝资讯的注册客户内部使用。若需引用或传播本报告内容,请通过联系k8凯发棋牌(电话0510-85385850)获取书面授权。任何未经富宝资讯书面授权的使用、传播、复制或违背本报告原意的行为,富宝资讯将保留追究其法律责任的权利。

历史数据查询

: | | |

: | | | |

: | | |

: | | |

: | |

: | | |

: | | | |

旗下网站: | k8凯发棋牌 | | | | | | | |

| | | | | | | | |

增值电信业务经营许可证沪b2-20120013 全国免费服务热线: 400-886-0990

富宝资讯k8凯发棋牌的版权所有 k8凯发棋牌 copyright ©1997-2012